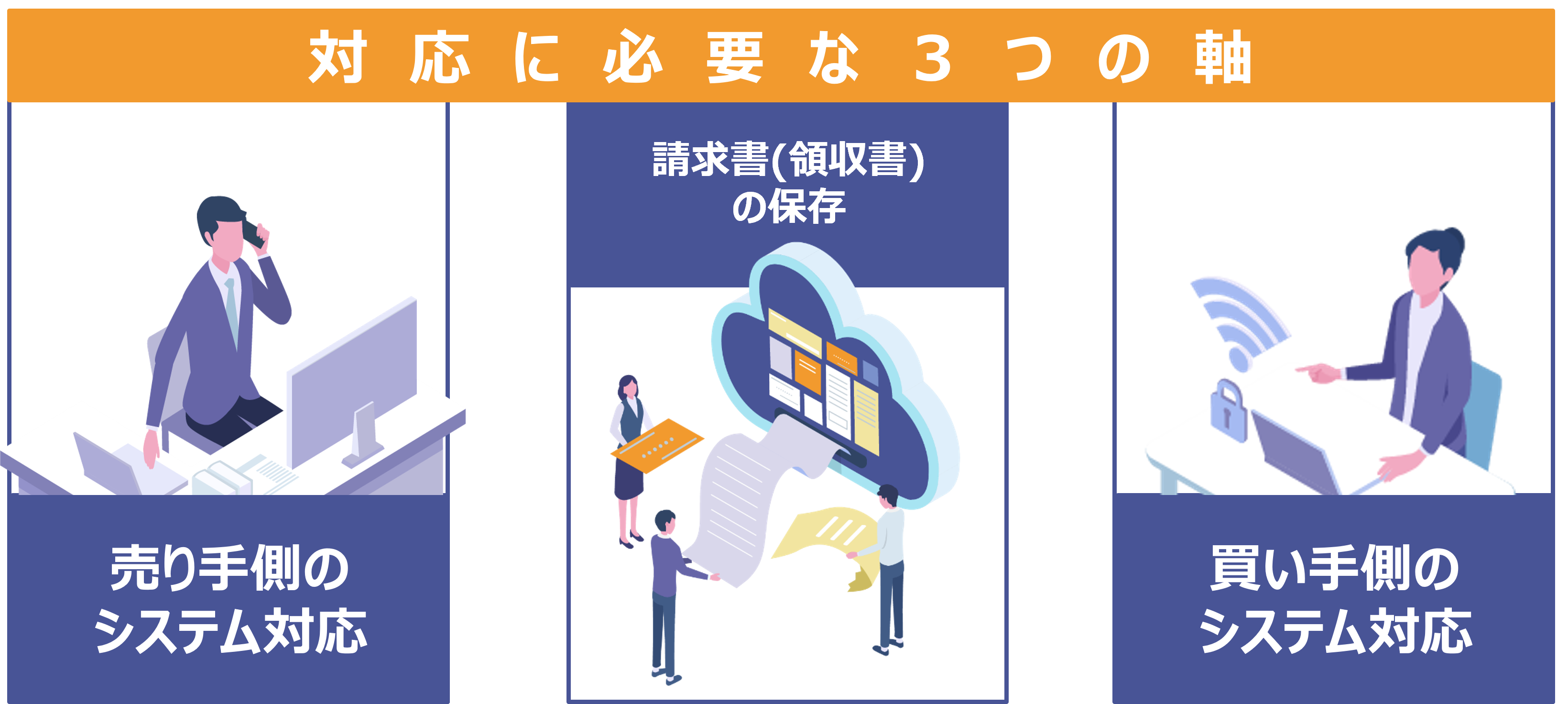

フォーカスシステムズが提供するインボイス制度対応

フォーカスシステムズでは、お客様ごとに異なる業務/現行システムの状況をヒアリングし、最適なインボイス制度への対応方法をご提案いたします。

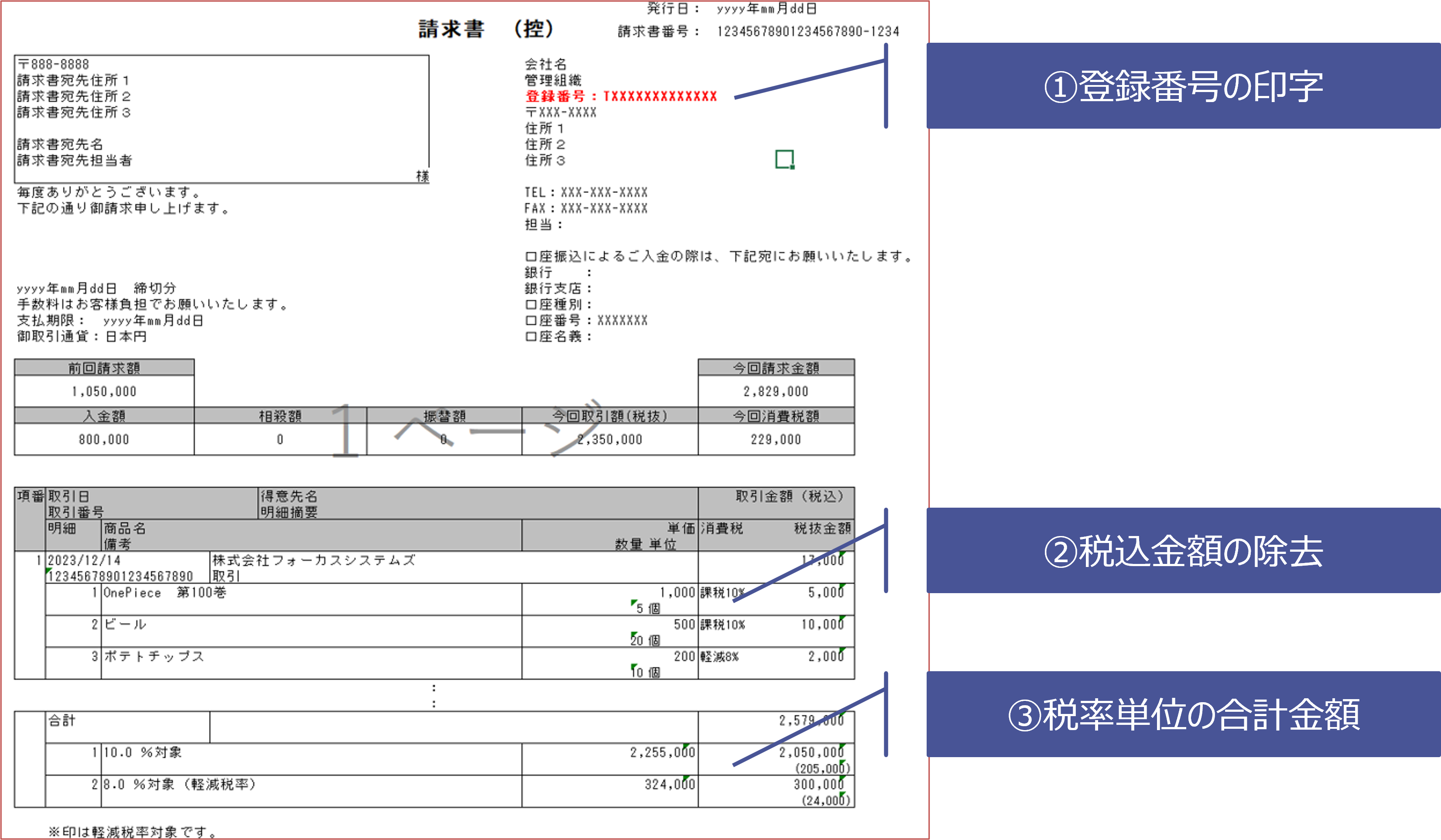

売り手側システム(請求書発行)の対応例

現行システムを解析し、適格請求書の発行を実現(バージョンアップ/カスタマイズ)

① 請求書に事業者登録番号を印字し、適格請求書発行事業者であることを記します

② 明細単位ではなく、請求書単位で消費税額を計算します

(明細単位の税率を定め、同一税率の合計額に対し、税額を設定)

③ 売上と請求の誤差が発生している場合は、適切な仕訳を作成し、売上金額の補正を行います

買い手側システム(請求書受領側)の対応例

① 受領した請求書が適格請求書か否かの判別(非システム対応)

② 適格請求書発行事業者であれば、

仕入額控除が可能である旨を記録に残す(マスタ追加)

③ 消費税の納税に際し、全額を控除額として計算する(非システム対応)

② 仕入額控除が不可能である旨を記録に残す(マスタ追加)

③ 経過措置(80%、50%)や特例措置(中小企業)を考慮し、

控除額を計算する(非システム対応)

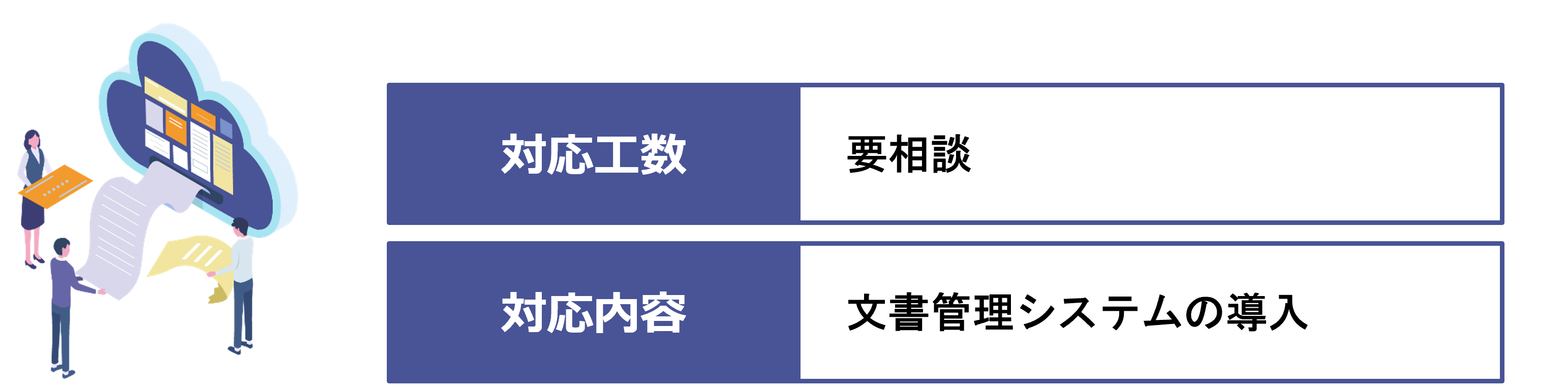

請求書の保管

① 発行した請求書の保管義務は7年!

② クラウドサービスで発行した請求書をそのままクラウドサービス内で保管した場合、解約が出来なくなる可能性あり

Contact お問合せ

フォーカスシステムズは、確かな実績に基づく技術を用いて

様々な業種のお客様へシステム導入を行ってまいります。

ぜひお気軽にお問合せください。